Suomessa käydään vihdoin keskustelua mahdollisista erikoistalousalueista, erityisesti Itä-Suomeen. Jostain syystä meillä edelleen suhtaudutaan aiheeseen vieroksuen ja sitä vastustetaan voimakkailla ennakkokäsityksillä. Usein sekä kokeilun puolustajia että erityisesti sen vastustajia yhdistää mitä ilmeisimmin tiedonpuute. Tämä artikkeli toivottavasti antaa joitain vastauksia – ja vähintään valottaa sen verran aihepiiriä, että lukijan mielenkiinto herää ottamaan itse asioista selvää – ja muistaa aihepiirin olevan kovin arkinen EU:ssa, jossa on yli 60 erityistalousaluetta.

Jan Erola / Kasvuinstituutti

Suomella on takana pari vuosikymmentä vailla talouskasvua, joten ei liene liikaa vaadittua, että suomalaistenkin pitäisi nöyrtyä perehtymään siihen, mitä ne jatkuvasti kasvavat taloudet tekevät paremmin. Toin jo 2019 KAKS:n julkaisemassa pamfletissani Uusien ideoiden Suomi (pdf vapaasti luettavissa) erilleen tämän ehdotuksen erityisalueista Suomessa, silloin vielä leikkien ajatuksella itärajamme molemminpuolisesta erityisalueesta.

Suomella on takana pari vuosikymmentä vailla talouskasvua, joten ei liene liikaa vaadittua, että suomalaistenkin pitäisi nöyrtyä perehtymään siihen, mitä ne jatkuvasti kasvavat taloudet tekevät paremmin. Toin jo 2019 KAKS:n julkaisemassa pamfletissani Uusien ideoiden Suomi (pdf vapaasti luettavissa) erilleen tämän ehdotuksen erityisalueista Suomessa, silloin vielä leikkien ajatuksella itärajamme molemminpuolisesta erityisalueesta.

Jo aiemmin, vuonna 2018, kirjoitin omasta aloitteestani EVA:lle ensimmäisen käsikirjoitusversion laajahkosta Sveitsi-raportista, jossa ajatuksena oli vielä silloin esillä politiikassa ollut maakuntamalli paljon pidemmälle, kohti suoraa lähidemokratiaa ja osavaltion kaltaisia maakuntia, joissa olisi mahdollista luoda erilaisia vero-olosuhteita, siis jakaa Suomi talousalueisiin. Kun Sipilän hallitus hautasi maakuntamallin, myös oma kokonainen raporttini hyllytettiin. Paria vuotta myöhemmin EVA julkaisi Suomen Yhdysvallat -raportin, jossa oli mukana pieni osa edelleen julkaisematonta Sveitsi-raporttiani. Mutta ajatus erityistalousalueista jäi elämään. Sittemmin jopa osalle suomalaisista keskeisenä talousajattelina esiintyvä Björn Wahlroos on ilmoittautunut Kauppalehden haastattelussa kannattamaan Suomelle erityistalousalueita (KL 6.9.2024: Björn Wahlroos KL:lle: Suomi on ajautunut uskomattomaan tilaan – Esittää radikaalin ehdotuksen). Aiemmin Annika Saarikon Keskustapuoluekin oli liputtanut sen puolesta, että itäiseen Suomeen tulisi erityistalousalue.

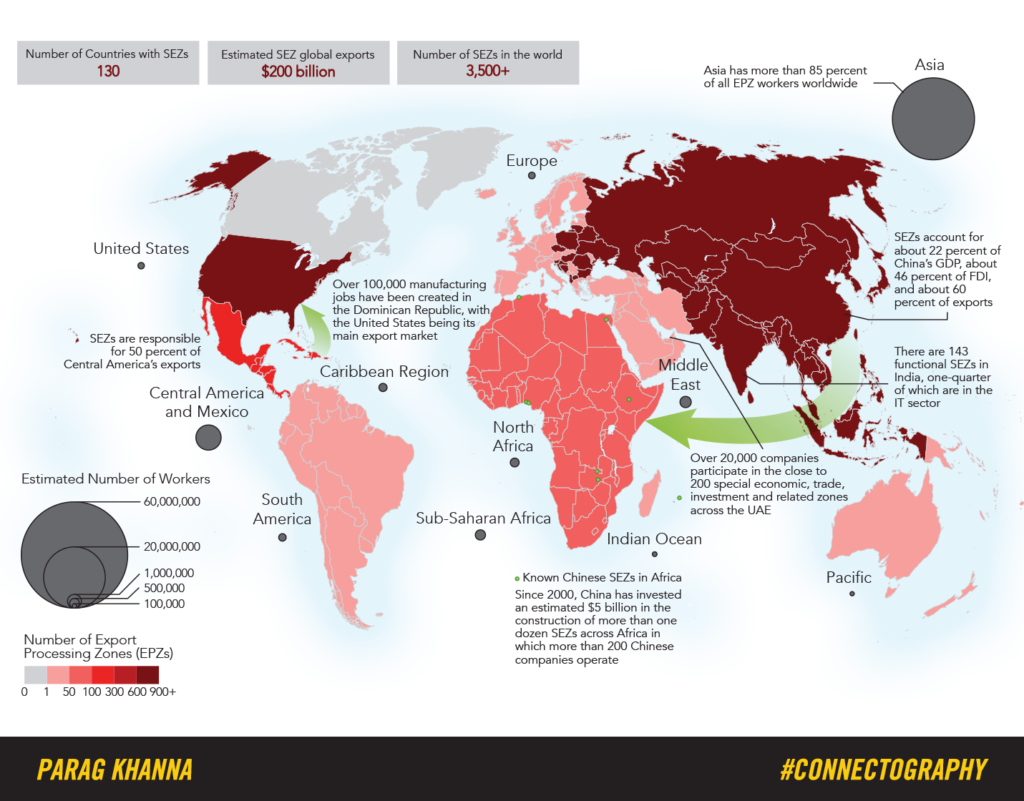

Mutta mikä edes on erityistalousalue? Englanniksi se on Special Economic Zone (SEZ), joka on siis rajattu alue, jonka sisällä yrityksille tarjotaan tavallista helpommat edellytykset toimia ja investoida. Tyypillisiä elementtejä ovat sujuvoitetut menettelyt, nopeampi luvitus ja viranomaisasiointi, valmiiksi rakennettu infrastruktuuri, tullikäsittelyn ja logistiikan helpotukset sekä erilaiset vero- ja tukijärjestelyt, jotka sidotaan usein investointeihin ja työpaikkoihin.

Eurooppalaisessa keskustelussa kaksi termiä menee helposti päällekkäin. Vapaa-alue tai Free Zone viittaa usein EU:n tullialueen sisällä toimivaan tullimenettelyyn, jossa tavaroita voidaan tuoda alueelle tietyin ehdoin ilman että tuontitullit ja muut maksut realisoituvat ennen kuin tavara päätyy vapaaseen liikkeeseen. Erityistalousalue taas on laajempi käsite, joka voi sisältää tullimenettelyjen lisäksi esimerkiksi valtiontukiin sidottuja verohelpotuksia ja hallinnollisia poikkeuksia, mutta käytännöt vaihtelevat maittain.

Suomessa keskustelu liittyy ennen kaikkea siihen, miten pitkään jatkunut idän rajavyöhykkeen rakennemuutos voidaan kääntää investoinneiksi ja elinvoimaksi. Taustalla on Venäjän hyökkäyssodan jälkeen tapahtunut rajaliikenteen ja matkailun romahdus, logistiikan ja kaupan heikkeneminen sekä viennin ja yritysverkostojen äkillinen katkeaminen. Valtioneuvoston ja alueiden työnä on syntynyt Itäisen Suomen ohjelma, ja rinnalla on valmisteltu myös erityistalousaluekokeilua.

EU:ssa on kymmeniä erityistalousalueita

EU:ssa tullivapaat alueet ovat osa unionin tullilainsäädäntöä. Komission tilaama laaja selvitys arvioi EU:n vapaa-alueita talousvaikutusten, riskien ja tulevan modernisoinnin näkökulmasta. Se sisältää kolme lukua, jotka ovat Suomen kannalta olennaisia.

Ensinnäkin vapaa-alueiden lukumäärä ei ole kasvanut EU:ssa viime vuosikymmeninä, vaan supistunut. Selvityksen mukaan EU:ssa oli 78 vapaa-aluetta vuonna 2007 ja nykytilassa 62 aktiivista vapaa-aluetta. Italia ja Espanja ovat poikkeuksina, joissa määrä on kasvanut jonkin verran. Samassa selvityksessä todetaan, että vuonna 2023 aktiivisia tullimenettelyjä käyttäviä vapaa-alueita oli 18 jäsenmaassa, seitsemällä jäsenmaalla ei ollut vapaa-aluetta ja kahdella vapaa-alueet olivat epäaktiivisia.

Toiseksi EU:ssa toimivat vapaa-alueet ovat heterogeeninen ilmiö ja vaikutukset riippuvat voimakkaasti paikallisesta toteutuksesta. EU-selvityksessä korostetaan, että koko EU:ta kattavaa, yhteistä kustannus–hyötymetodologiaa ei ole ja kattavan johtopäätöksen sijaan tarvitaan tapauskohtainen arviointi.

Kolmanneksi EU-raami rajoittaa klassista veroparatiisityyppistä ajattelua. EU:n valtiontukisäännöt ja alueellista tukea koskevat ohjeet määrittävät, millaista tukea yrityksille voidaan myöntää, mille alueille ja millä ehdoilla, jotta kilpailu ja kauppa eivät vääristy. Lisäksi kansainvälinen vähimmäisverotus, niin sanottu Pillar Two, kaventaa suurten monikansallisten konsernien kannalta puhtaiden yhteisöverohuojennusten tehoa. Verohallinnon mukaan sääntö koskee konserneja, joiden liikevaihto ylittää 750 miljoonaa euroa tietyin ehdoin. EU-tason taustoitus korostaa samaa, eli 15 prosentin minimitaso ja siihen liittyvät Top-up Tax -mekanismit muuttavat kannustimien rakennetta.

Seurauksena EU:ssa toimiva erityistalousalue on usein yhdistelmä. Siinä verokannustimet sidotaan tiukasti investointi- ja työpaikkakriteereihin sekä valtiontukikattoihin, ja kilpailukyky rakentuu samalla infrastruktuurin, toimintanopeuden ja osaamisen varaan.

Toimivia malleja ja sudenkuoppia

EU-selvityksen keskeinen havainto on, että vapaa-alueiden talousvaikutukset vaihtelevat ja samalla on vaikea erottaa, mikä osa vaikutuksesta on aidosti uutta toimintaa ja mikä on siirtymää alueelta toiselle. Selvityksen Talouskasvu-osuudessa todetaan silti, että vapaa-alueiden talousaktiviteetit voivat muodostaa 0,05–19 prosenttia alueen vuotuisesta BKT:stä ja että Latviaa ja Puolaa koskevassa NUTS3-tason tarkastelussa vapaa-alueita isännöivien alueiden BKT on 7 prosenttia korkeampi kuin alueilla ilman vapaa-aluetta. Samassa kohdassa korostetaan, että arvio ei sisällä mahdollisia siirtymävaikutuksia. Tämä vaatisi syvempää dataa.

Finanssipolitiikan näkökulmasta kiinnostavaa on huomio, että pelkkä verotulon menetys ei kuvaa kokonaisuutta. Komission selvityksen esimerkissä eräiden vapaa-alueiden saldo muuttuu positiiviseksi, kun mukaan lasketaan palkkatuloihin liittyvät verot ja työllisyysvaikutukset. Tämä on suoraan relevanttia suomalaiseen huoleen, jossa kustannus nähdään helposti vain menetettynä yhteisöverona tai valtion lisäpanostuksena.

Globaali tutkimus antaa lisätukea ajatukselle, että onnistuneesti suunnitellut alueet voivat lisätä ulkomaisia investointeja ilman, että muu kotimainen investointi painuu vastaavasti alas. Laajasti siteerattu empiirinen tutkimus Kiinasta arvioi SEZ-ohjelman vaikutuksia ja päätyy siihen, että SEZ lisää ulkomaisia suoria sijoituksia “ei pelkästään yritysten siirtymisen kautta” ja ettei havaita kotimaisen investoinnin syrjäytymistä. Tämä ei lupaa automaattista menestystä, mutta se vahvistaa perusmekanismin, jossa aidosti uutta pääomaa ja tuotantoa voidaan houkutella, kun toteutus on uskottava.

Sudenkuoppia on useita ja ne nousevat esiin myös EU:n aineistossa. Romanian tapaus kuvataan varoittavana: osa yrityksistä tukeutui liikaa verohelpotuksiin, ja selvityksen mukaan 35 prosenttia haastatelluista yrityksistä lopetti toimintansa veroetujen päättyessä. Lisäksi todetaan, että tuotanto ei kasvanut merkittävästi ja paikallishallinnon rooli jäi vähäiseksi. Tämä on käytännön oppi Kannustimen Laadusta, eli jos etu ei kytkeydy kilpailukyvyn aitoihin tekijöihin ja paikalliseen ekosysteemiin, tulos jää lyhytaikaiseksi.

Toinen riskikokonaisuus koskee väärinkäyttöä. OECD:n ja EUIPO:n raportti yhdistää vapaakauppa-alueiden määrän ja väärennöskaupan kasvun. Raportissa esitetään havainto, että yksi lisävapaakauppa-alue liittyy keskimäärin 5,9 prosentin kasvuun ongelmallisten tuotteiden viennin arvossa. FATF puolestaan on kuvannut, miten vapaakauppa-alueita voidaan käyttää rahanpesun ja terrorismin rahoituksen välineenä, jos valvonta ja läpinäkyvyys eivät pysy logistisen tehokkuuden mukana. EU-selvityksessä korostetaan, että EU-vapaa-alueista ei tunnistettu samoja työoikeuksien poikkeuksia kuin joissakin kehitysmaiden EPZ-malleissa ja että EU:n ympäristö- ja työoikeuskehikko pätee myös vapaa-alueilla.

EU:n käytännön esimerkit

EU:n tullivapaa-alueet ovat konkreettinen tapa hahmottaa, kuinka laajasti erilaiset vyöhykemallit ovat käytössä jo nyt. Alla oleva kooste perustuu EU-komission julkaisemaan luetteloon vapaa-alueista, jotka ovat tullialueella ja joiden osalta tullimuodollisuudet ja valvonta ovat määritelty, päivitettyyn tilanteeseen 30.8.2023. On tärkeää huomata, että osa listatuista alueista on luettelossa “ei tullitoimintaa” -merkinnällä ja komission selvityksen mukaan osa jäsenmaista luokitellaan epäaktiivisiksi.

EU:n tullivapaa-alueet jäsenmaittain (luettelossa olevat alueet):

|

Jäsenmaa |

Luettelossa olevien vapaa-alueiden määrä |

|

Itävalta |

0 |

|

Belgia |

0 |

|

Bulgaria |

3 |

|

Kroatia |

10 |

|

Kypros |

ei nimettyä aluetta luettelossa, komission selvitys luokittelee maalle epäaktiivisen vapaa-alueen |

|

Tšekki |

2 |

|

Tanska |

1 |

|

Viro |

3 |

|

Suomi |

0 |

|

Ranska |

2 |

|

Saksa |

2 |

|

Kreikka |

4 |

|

Unkari |

1 |

|

Irlanti |

0 |

|

Italia |

5 |

|

Latvia |

4 |

|

Liettua |

3 |

|

Luxemburg |

1 |

|

Malta |

1 |

|

Alankomaat |

0 |

|

Puola |

7 |

|

Portugali |

1 |

|

Romania |

6 |

|

Slovakia |

0 |

|

Slovenia |

1 |

|

Espanja |

8 |

| Ruotsi |

0 |

Kun tarkastelu laajennetaan tullivapaudesta erityistalousalue-käsitteeseen, kiinnostavimmat EU-esimerkit ovat usein juuri vero- ja investointikriteereihin sidottuja kokonaisuuksia, eivät pelkkiä tullimenettelyjä. Alla ovat tärkeimmät Suomen keskustelun kannalta olennaiset tapaukset.

Shannon Free Zone on Euroopan varhaisimpia ja tunnetuimpia vyöhykekokeiluja. Brendan O’Regan esitti teollisen alueen perustamista Shannonin lentokentän yhteyteen, ja alue perustettiin vuonna 1959. Shannonin ajatus oli luoda työpaikkoja ja tehdä alueesta investointikohde, kun transatlanttisen lentoliikenteen välilaskujen merkitys hiipui. Tärkeä yksityiskohta EU-nykytilan kannalta on, että Euroopan komission aineistossa Irlannissa ei ole EU:n tullivapaa-aluetta. Tämä korostaa, että Shannonin malli on ennen kaikkea historiallinen ja kehityspoliittinen esimerkki, ei suora tullivapaa-alue EU-luokituksessa.

Puolassa vyöhykemalli on arkipäivää teollisuuspolitiikassa. Valtiollinen Trade.gov.pl (ks. lähteet) tiivistää muutoksen niin, että koko maa on jaettu 14 alueeseen, joiden kautta investointien verotuet ja hallinnollinen tuki organisoidaan, ja että verohelpotus on mahdollista 10–15 vuodeksi tietyin ehdoin. Suomen poliittisessa valmistelussa Puolan-malli on ollut selkeä vertailukohta, ja itäisen Suomen erityisedustajana toiminut Harri Broman kävi alueiden edustajien kanssa tutustumassa Puolan malleihin syksyllä 2025.

Liettuassa vyöhykemalli näkyy erityisesti seitsemän vapaan talousalueen verkostona. Liettuan valtionvarainministeriön mukaan Liettuassa on 7 vapaan kaupan aluetta (Free Economic Zone), ja malli tarjoaa yhtiöverovapauden 10 verokaudeksi tiettyjen investointi- ja tulokriteerien täyttyessä, minkä jälkeen veroa maksetaan 6 verokautta puolella normaalitasosta. Etu kytketään lisäksi EU:n valtiontukisääntöihin. Konkreettinen toimivuusdata tulee osin suoraan valtionhallinnolta: Kaunasin FEZ:n investointien on raportoitu ylittävän 1,5 miljardia euroa ja synnyttävän lähes 10 000 osaajatyöpaikkaa, ja verokertymää kuvataan myös työperäisten verojen kautta. EU-komission vapaa-alueita koskevassa selvityksessä Liettuan Klaipėdan vapaa-alueen vienniksi raportoidaan yli 594 miljoonaa euroa vuonna 2021. Liettualaislähteiden (ks. lähteet) mukaan kaikkien Liettuan vapaa-alueiden yhteenlaskettu vienti on ollut luokkaa 6 prosenttia koko maan viennistä.

Espanjassa vyöhykepolitiikka jakautuu kahteen kerrokseen. Ensimmäinen on useiden tullivapaa-alueiden verkosto, jossa esimerkiksi Barcelona, Cádiz, Vigo ja useat Kanariansaarten alueet ovat listattu EU:n vapaa-alueiksi. Toinen on Canary Islands Special Zone, joka kuuluu Kanariansaarten talous- ja verojärjestelmään. Espanjan verohallinnon mukaan ZEC-yhtiöt voivat soveltaa 4 prosentin yhteisöverokantaa siltä osin kuin toiminta tapahtuu aidosti ZEC-alueella. Samalla verohallinto tuo esiin aikarajan: järjestelmän nykyinen voimassaolo päättyy 31.12.2026. Jatko edellyttää EU-komission hyväksyntää. EU:n valtiontukipäätöksessä järjestelmän varhaisvaiheen vaikutuksia kuvataan konkreettisesti: rekisteröityjä toimijoita oli 161, työpaikkoja 2 806 ja investointeja 168,8 miljoonaa euroa kuuden vuoden toiminnan jälkeen.

Portugalissa Zona Franca da Madeira on EU:n vapaa-alueiden luettelossa tullivapaa-alueena (Caniçal). Sen rinnalla Madeira on tunnettu “International Business Centre” -kokonaisuudesta, joka on EU:n valtiontukikehyksessä tarkoin säädelty ja sidottu työpaikka- ja toimintaedellytyksiin. EU:n virallisessa päätöksessä kuvataan, että verokattojen ja enimmäistukisumman määrittelyssä käytettiin perusteena työpaikkoja. Järjestelmä kattoi useita osia, kuten The Madeira Free Trade Zonean hallinnoivan the International Business Center of Madeiran (IBCM), laivarekisterin ja teollisen vapaa-alueen. Sama päätös antaa myös varoittavan opetuksen: komissio katsoi järjestelmän “toteutettuna” rikkoneen alueellisen tuen ehtoja ja muodostaneen lainvastaista tukea, jota ei voitu pitää sisämarkkinoille soveltuvana. Komission vapaa-alueita koskeva selvitys lisää vielä yhden näkökulman, eli alustavassa laskelmassa Madeiran vapaa-alueen verotulojen ja menetettyjen verojen saldo kuvataan positiiviseksi ja suuruusluokaltaan noin 8 miljoonaksi euroksi vuonna 2020, samalla kun muiden maiden saldo voi olla negatiivinen.

Unkarista on EU:n vapaa-aluerekisterissä tullivapaa-alue Záhonyssa, mutta komission selvityksessä Unkari kuuluu maihin, joilla vapaa-alue on epäaktiivinen. Toisaalta Unkari on rakentanut suuria teollisia investointialueita, joista näkyvä esimerkki on Debrecenin seudun laaja kehityskokonaisuus, jossa autoteollisuuden investoinnit ja alihankkijaklustereiden rakentaminen on sidottu alue- ja infraohjelmiin.

Puolan erityistalousalueet ja Polish Investment Zone

Puolan erityistalousaluepolitiikka on Euroopassa poikkeuksellisen pitkä, laaja ja institutionaalinen. Se on myös hyvä vertailukohta Suomelle, koska Puola on ehtinyt nähdä sekä erityistalousalueiden onnistumisia että sen, miten järjestelmä voi ajautua kohti alennusautomaattia, jos ohjaus ja seuranta eivät pysy perässä.

1) Mitä Puola rakensi – vuoden 2018 käännekohta

1990-luvun Klassinen SSE-malli

Puola perusti 1990-luvulta alkaen erityistalousalueita (SSE, Specjalne Strefy Ekonomiczne), joissa kannustin on ollut ennen kaikkea yritysverotuksen helpotus. Ajatus oli yksinkertainen, houkutellaan investointeja heikommin kehittyneille alueille, rakennetaan teollista pohjaa ja luodaan työpaikkoja.

Käytännössä malli paisui ajan myötä alivyöhykkeiksi ja sirpaleiseksi kartaksi. Puolan valtiontalouden tarkastusviranomainen NIK nosti esiin, että laajennuspäätöksiä tehtiin usein tilanteessa, jossa merkittävä osa aiemmin varatuista alueista oli yhä käyttämättä, ja että alivyöhykkeitä syntyi myös vauraammille seuduille, mikä söi alkuperäistä aluepolitiikan logiikkaa. NIK kuvasi myös sijoittajavetoista painetta, jossa yritykset vihjasivat sijoittavansa muualle, jos vyöhykettä ei laajenneta.

2018: Siirtymä SSE-alueista koko maan kattavaan investointivyöhykkeeseen

Vuonna 2018 Puola siirsi järjestelmänsä uuteen asentoon, niin kutsuttuun Polish Investment Zone -malliin. Tässä ydinmuutos on portinvartija.

- Aiemmin portinvartija oli kartta: Olet joko vyöhykkeellä tai et.

- Uudessa mallissa portinvartija on hanke, saat veroedun “Decision on Support” -päätöksellä, jos investointi ja siihen liitetyt ehdot täyttyvät.

Tämä muutos avaa mahdollisuuksia myös Suomelle, koska se antaa mahdollisuuden kohdentaa tukia sopimuksella, eikä pelkästään postinumeroilla.

2) Miten Puola kytkee edut työllistämiseen ja laatuun

Puolan malli sitoo edun työpaikkoihin ja investointeihin kolmella käytännön mekanismilla.

A) Tuen enimmäistaso määräytyy EU-tyyppisen alueellisen tukikartan mukaan

Tukikartta määrittelee, kuinka suuri osuus tukikelpoisista kustannuksista voi muuttua valtiontueksi. Puolassa se tarkoittaa korkeampia prosentteja heikommilla alueilla ja matalampia vahvoilla alueilla. Komission päätöksen liite näyttää nämä enimmäisintensiteetit alueittain.

Tällä on iso vaikutus: suurimmat verohelpotukset painottuvat automaattisesti alueille, joilla kehitystarve on suurin.

B) Tukikelpoiset kustannukset voidaan laskea joko investoinnista tai uusien työntekijöiden kahden vuoden palkkakustannuksista

Puolan investointivyöhykkeessä tuen yläraja voidaan laskea kahdella tavalla:

- Investoinnin kustannuksista, kuten maa, koneet ja aineettomat oikeudet

- Uusien työntekijöiden kahden vuoden työvoimakustannuksista, eli palkat ja pakolliset sivukulut

Jälkimmäinen on selkein työllisyyskytkös, koska tuen maksimisummaa ei voi kasvattaa ilman todellisia uusia palkkakuluja.

C) Decision on Support toimii sopimuksena, jossa on aikataulu ja ehdot

Päätöksessä määritellään investoinnin määrä ja toteutusaika. Materiaaleissa korostuu myös se, että tukikelpoiset kustannukset sidotaan investoinnin toteutusjaksoon. Päätös sisältää pakollisesti investoinnin valmistumispäivän. Tämä tekee järjestelmästä sopimusluonteisen ja antaa hallinnolle mahdollisuuden puuttua, jos hanke ei täyty ehtojen mukaisesti.

- Laadulliset ja määrälliset kriteerit ovat lakitasolla, käytännön kriteerit täsmennetään asetuksilla

Puolan laki edellyttää, että hanke täyttää sekä määrälliset että laadulliset kriteerit. Ajatus on torjua pelkkää “halpaa kapasiteettia” ja ohjata tukea kohti investointeja, joilla on tuottavuus-, osaamis- ja alihankintavaikutuksia.

3) Onko Puola saanut tuloksia vai onko kyse nollasummasta?

Puolan mallista löytyy sekä myönteistä näyttöä että varoittavia esimerkkejä.

Myönteinen tutkimusnäyttö työllisyydestä ja investoinneista

Narodowy Bank Polskiin kytkeytyvä työpaperi ja siitä syntynyt vertaisarvioitu artikkeli arvioivat Puolan SSE-järjestelmää laajalla aineistolla. Ydinlöydös on, että vyöhykkeillä on vahva positiivinen vaikutus työllisyyteen paitsi kohdekunnassa myös naapurikunnissa. Investointivaikutus on heikompi, mutta myönteinen. Tutkimuksen mukaan SSE-investoinnit eivät näyttäisi syrjäyttävän investointeja vyöhykkeiden ulkopuolella, mikä tukee väitettä siitä, että kyse voi olla aidosta lisäpanostuksesta – ei vain siirrosta alueelta toiselle.

Tämä antaa faktapohjaa väitteelle, että kannustin voi olla muutakin kuin sisäistä uudelleenjakoa.

Kriittinen tutkimusnäkymä paikallisista työmarkkinoista

Toinen tutkimuslinja muistuttaa, että vaikutukset eivät jakaudu automaattisesti niihin paikkoihin, joilla on suurin työttömyys. Eräs analyysi nostaa esiin, että Puolan SSE:t ovat olleet sirpaleisia, ja että sijoittajat ovat voineet valita suhteellisen kehittyneitä sijainteja, jolloin kaikkein heikoimmilla alueilla työllisyysvaikutus voi jäädä epäselväksi.

Suomelle tämä on keskeinen huomio: Kannustin ei yksin korvaa puuttuvaa infraa, osaamista, luvitusta ja työvoiman saatavuutta.

4) Mitä kielteistä Puolasta kannattaa oppia? Miten epäkohdat korjattiin?

Puolan tarkastusviranomainen NIK tarjoaa suoran listan riskeistä, jotka toimivat varoituksena Suomelle.

- Vyöhykkeiden venyttäminen vauraammille alueille voi murentaa koko politiikan perustelun

NIK kritisoi vyöhykkeiden laajentamista, kun aiempi vyöhykealue oli osin käyttämättä ja kun alivyöhykkeitä luotiin kehittyneille alueille. Tämä tekee järjestelmästä helposti yleisen veroalen, ei aluekehitystyökalua.

Suomen opetus

Jos Itä-Suomeen luotaisiin erityisjärjestely, sen pitää olla uskottavasti rajattu ja tarkoitussidonnainen. Muuten se laajenee poliittisesti, ja lopputulos näyttää siltä, että valtio jakaa veroetuja sielläkin, missä investoinnit olisivat tulleet muutenkin.

- Sijoittajavetoiset uhkavaatimukset johtavat helposti huonoon neuvotteluasemaan

NIK kuvaa käytännön, jossa sijoittajat vihjaavat siirtyvänsä ulkomaille, jos vyöhykettä ei laajenneta. Tämä voi johtaa siihen, että valtio maksaa aidosta lisäisyydestä liian vähän varmistusta. Tästä on Suomen teollisuushistoriassa paljon kokemusta.

Suomen opetus

Päätöksenteko tarvitsee ennakkoon kirjoitetut kriteerit ja julkisen perustelupohjan. Muuten jokainen iso hanke muuttuu erilliseksi neuvotteluksi, jossa paine valtion ja talousalueen kannalta epäedullisiin sopimusehtoihin taipumiseen kasvaa.

- Seuranta ja tiedonhallinta voivat jäädä jälkeen, jolloin kukaan ei tiedä, mitä saatiin vastineeksi

NIK:n vanhemmissa arvioissa nousee esiin myös ongelma, että tuen kokonaiskuvaa ja vaikutuksia ei ollut riittävän täsmällisesti koottu hallinnon käyttöön.

Suomen opetus

Erityisalue ilman reaaliaikaista seurantarunkoa on poliittinen riski. Mittarit pitää rakentaa ennen kuin yksikään tuki myönnetään.

- Sirpaloituminen voi heikentää vaikutuksia

Kun järjestelmästä tulee alivyöhykkeiden verkko, se voi menettää klusterivaikutuksen. Tällöin infrastruktuuri ja osaaminen eivät tiivisty, vaan hajoavat. Tämä näkyy myös tutkimuskirjallisuuden varauksissa.

Suomen opetus

Itä-Suomessa mallin kannattaa nojata selkeisiin solmupisteisiin, esimerkiksi satama, raide, energia, koulutus, puolustusteollisuus, datakeskuslämpö ja teollinen symbioosi, eikä hajanaisia pisteitä kartalla, projekteja jokaiseen kuntaan.

5) Mistä Suomen kannattaa ottaa mallia Puolasta?

Jos Suomi haluaa tehdä erityisjärjestelyjä Kainuuseen, Pohjois-Karjalaan, Savoihin ja Kaakkois-Suomeen, Puola tarjoaa kolme käyttökelpoista periaatetta.

- Tuki sopimuksena, ei alueen automaattietuutena

Decision on Support -logiikka on siirrettävissä. Ehdot, aikataulu, valvonta, takaisinperintä ja rajattu tukikelpoisuus. - Työllisyyskytkös kahden vuoden palkkaperusteella on selkeä ja vaikea kiertää

Jos poliittinen tavoite on nimenomaan työpaikat ja paikallinen ostovoima, palkkakustannuspohjainen malli vähentää näennäistyöllistämisen riskiä. - Kasvu pitää todentaa, ja se pitää tehdä avoimilla kriteereillä

Puolan tutkimus tarjoaa tukea argumentille, että investoinnit voivat olla aidosti taloutta kasvattavia, mutta NIK muistuttaa, että järjestelmä voi myös valua sinne, missä kasvuvaikutusta ei ole. Siksi kriteerien on pakko olla tarkkoja.

Käytännössä tämä tarkoittaa Suomessa ainakin seuraavaa:

- Tuen ulkopuolelle jäävät alat ja toiminnot määritellään etukäteen

- Hyväksyntä vaatii sekä määrällisen minimin että laadullisen pisteytyksen, esimerkiksi osaamisen kehittäminen, paikallinen alihankinta, TKI-yhteydet, energiatehokkuus, turvallisuus ja huoltovarmuus

- Tuki myönnetään vain eriytettävälle toiminnalle, jotta veroetu ei valu vanhaan liiketoimintaan

- Vuosittainen julkinen vaikutusraportti, työpaikat, palkkasumma, investoinnit, vienti, alihankintaketju, alueen veropohjan muutos

Tässä muodossa nollasummavaikutuksen pelko heikkenee, koska keskustelu siirtyy periaatteesta sopimuksiin ja mitattuihin vastikkeisiin.

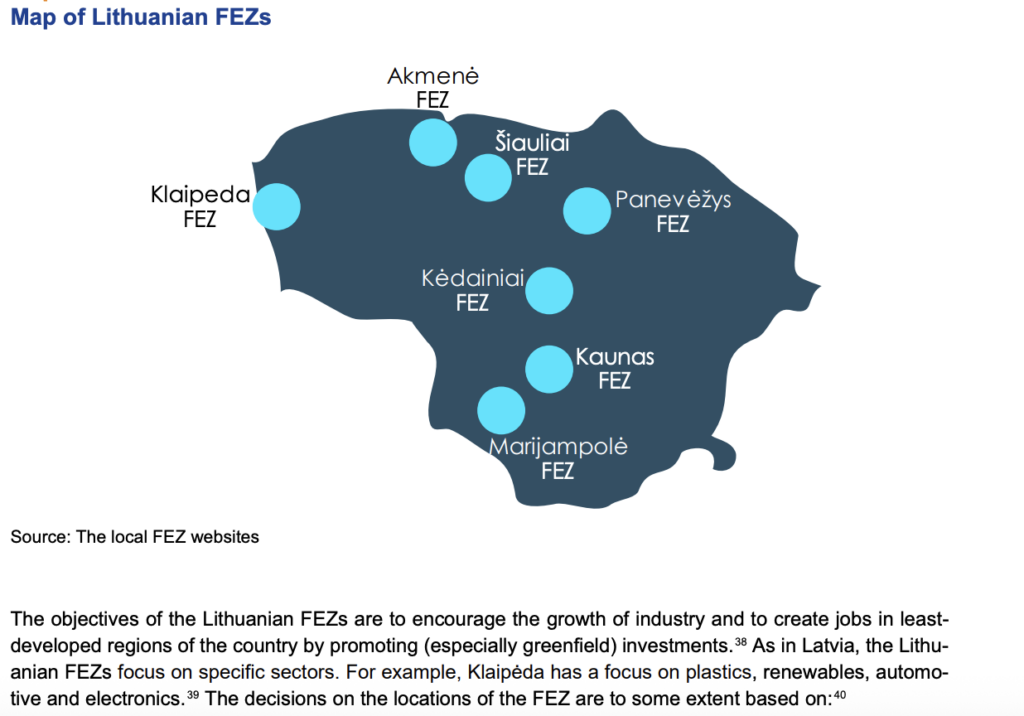

Liettuan malli: Vapaavyöhykkeet (FEZ)

Liettua on rakentanut erityistalousalueensa eurooppalaisella tavalla. Kyse on rajatuista teollisuus- ja logistiikka-alueista, joissa yritys voi saada määräaikaisia veroetuja, jos investointi, toiminnan sisältö ja usein myös työllistävyys täyttävät ehdot. Mallin kiinnostavin puoli Suomelle on se, että järjestelmä on samalla kertaa houkutteleva ja suhteellisen sääntöpohjainen, mutta siinä näkyvät myös samat riskit, jotka Puolassa kärjistyivät, jos alueita aletaan venyttää ja valvonta jää jälkeen.

1) Perusrakenne: Montako aluetta ja miten ne toimivat

Liettuan valtiontaloushallinnon mukaan maassa on tällä hetkellä 7 vapaata talousaluetta (FEZ), Akmenė, Kaunas, Kėdainiai, Klaipėda, Marijampolė, Panevėžys ja Šiauliai.

FEZ ei ole vain veroalue. Se on myös infrastruktuuriohjelma. Liettuan talous- ja innovaatioministeriö on esimerkiksi rahoittanut kunnille FEZ- ja teollisuusalueiden liikenneyhteyksiä ja teknistä infraa kilpailullisen haun kautta, ja perusteluissa korostuu työpaikkojen ja investointien synty.

Käytännössä tämä tarkoittaa, että kannustin on kaksiosainen:

- Yritykselle verohelpotus ja toimintaympäristö,

- Julkiselle puolelle infra, kaavoitus, liittymät ja usein myös alueen myynti sijoittajille.

2) Veroetuudet: Mitä luvataan ja millä ehdoilla

Liettuan valtiovarainministeriön tiivistelmä antaa mallista selkeän kuvan.

Pääetu

- Kun FEZ-yhtiön pääomainvestoinnit ylittävät 1 miljoona euroa, yhtiö voi saada yhteisöverosta vapautuksen enintään 10 verokaudeksi, ja sen jälkeen 50 prosentin alennuksen seuraavaksi 6 verokaudeksi.

- Etu edellyttää, että vähintään 75 prosenttia tuloista syntyy FEZ-alueella tuotannosta tai palveluista.

Selkeä työllisyyskytkös palveluille

Liettuassa on erillinen, nimenomaan palvelutoimintaa koskeva kynnys:

- Jos keskimääräinen henkilöstömäärä on vähintään 20 ja pääomainvestoinnit ylittävät 100 000 euroa, yritys voi saada vastaavan yhteisöveroedun, kun 75 prosentin tulokriteeri täyttyy.

Tämä on Liettuan mallin käytännöllisin työllistävyysulottuvuus. Veroetu ei aukea pelkällä rekisteröitymisellä alueelle, vaan se aukeaa työntekijämäärän ja investoinnin yhteisehdolla, ainakin palvelupuolella.

EU-valtiontukiraami on sisäänrakennettu

Valtiovarainministeriö kytkee FEZ-kannusteen suoraan EU:n valtiontukisääntöihin, käytännössä GBER-asetukseen 651/2014. Tämä on tärkeää Suomen kannalta, koska jos Suomi rakentaa Itä-Suomeen erityisjärjestelyn, se joutuu joka tapauksessa elämään EU-yhteensopivuuden ehdoilla.

3) Miten työllistävyys kytkeytyy käytännössä, ja missä kohtaa vipu on

Liettuassa työllisyyskytkös syntyy kolmesta elementistä.

- Kynnys työllisyydelle palvelusektorissa

20 työntekijän ja 100 000 euron investoinnin ehto on suora, helppo valvoa ja poliittisesti uskottava. - 75 prosentin toimintasisältökriteeri

Tämä ohjaa siihen, että veroetu kohdistuu FEZ-alueella tapahtuvaan tuotantoon ja palveluun, ei konsernin muuhun toimintaan. - Investointikynnys ja todennus

Lainsäädännössä korostuu investoinnin todentaminen ja raportointi, esimerkiksi auditorin raportilla. Tämä on käytännön valvontamekanismi, jonka puute on monissa maissa johtanut siihen, että etuja jaetaan ilman kunnollista näyttöä toteutuneesta panostuksesta.

4) Mitä Liettuan onnistumislogiikasta kannattaa poimia Suomeen

Liettuan malli on kiinnostava Itä-Suomelle siksi, että se on yhdistelmä rajattua aluetta ja selkeitä ehtoja. Suomeen sovellettaviksi nousee erityisesti neljä periaatetta.

- Ehtoihin sidottu veroetu on uskottavampi kuin Alueen yleisalennus

Liettua ei rakenna etua niin, että pelkkä osoite avaa verovapauden. Investointi tulee osoittaa ja toiminnan sisältö pitää näyttää. - Työllisyyskynnyksellä voi ohjata palveluinvestointeja

Itä-Suomen murros liittyy osin matkailuun ja rajakauppaan, mutta toipumisen kannalta palveluiden kasvu, IT, logistiikka, huolto, liiketoimintaprosessien ulkoistaminen (BPO) ja teollisuuden tukipalvelut voivat olla yhtä tärkeitä kuin uusi tehdas. Liettuan 20 työntekijän kynnys on yksi tapa varmistaa, että palvelu-FEZ ei muutu postilaatikoksi. - Infrarahoitus pitää sitoa työpaikkoihin ja investointeihin, ei toiveisiin

Liettua käyttää kilpailullisia infraohjelmia, joissa priorisoidaan hankkeita, joiden arvioidaan luovan työpaikkoja ja houkuttelevan investointeja. Tämä on olennaista, koska infra on usein julkisen puolen suurin kustannus. - Alueiden laajennus pitää perustella faktoilla, ei poliittisella kiireellä

Liettuan talousministeriö ajoi Kaunasin FEZ:n laajennusta investointikysynnällä ja esitti luvut työpaikoista ja investoinneista. Tällainen perustelu luo rungon myös jälkiseurannalle, toteutuiko ennuste.

5) Mitä kielteistä Liettuasta kannattaa oppia

Liettuan malli näyttää siistiltä paperilla, mutta siinä on tyypillisiä riskikohtia, joista osa muistuttaa Puolan ongelmia.

- Vaarana on Race to Bottom -kannustekilpailu, jossa verokannustin alkaa elää omaa elämäänsä

Kun useat maat tarjoavat vastaavia etuja, houkuttelu voi ajautua hinnanalennuskilpailuksi, jossa lisäisyys heikkenee. Tällöin investointi olisi tullut muutenkin, ja valtio luopuu turhaan veropohjastaan. Tämä on se kohta, jossa Suomen pitää vaatia näyttöä kasvun tuottamisesta alueelle, erityisesti jos kyse on investoinneista, jotka joka tapauksessa hakeutuvat Suomeen. - FEZ voi muuttua saarikkeeksi, jos alihankinta ja osaaminen eivät kiinnity alueeseen

Jos FEZ:iin tulee vahva tehdas tai logistiikkakeskus, mutta alihankinta, koulutuspolut ja teknologiaosaaminen jäävät ulkopuolelle, alueen leviämis- ja säteilyvaikutus jää ohueksi. Silloin malli tuottaa työpaikkoja, mutta heikommin uutta yrityskantaa. - Julkinen infra voi karata kustannukseksi, jos tontit jäävät vajaakäyttöön

Infran rakentaminen on usein se todellinen riski valtiolle ja kunnille. Jos kilpailu kiristyy, tai työvoimaa ei ole, tai lupaprosessit venyvät, valmiit alueet voivat jäädä vajaalle käytölle. Tämä on suoraan suomalainen riski Itä-Suomessa, jossa väestökehitys ja työvoiman saatavuus ovat jo valmiiksi haaste. Näistä turhista infrainvestoinneista on Itä-Suomessakin kokemusta. - Työllisyyskynnys voi ohjata väärään käyttäytymiseen, jos valvonta on heikkoa

20 työntekijän ehto on hyvä, mutta se voi synnyttää kiusauksen täyttää raja lyhytaikaisesti tai tehdä vain konsernin sisäisiä järjestelyjä, jos valvonta on pinnallista. Tämän ehkäisy vaatii sen, että työpaikat määritellään selvästi, pysyvyys, työaika, palkkasumma, ja että ehtojen rikkomisesta seuraa takaisinperintäriski.

6) Miten Puolan epäkohdat kannattaa ottaa huomioon Liettuaa ja Suomea ajatellen

Puolan kokemuksista nousee kolme varoitusta, jotka sopivat myös Liettuan mallin ja Suomen suunnittelun tarkistuslistaksi.

- Älä sirpaloi alueita pieniksi alavyöhykkeiksi ilman selkeää logiikkaa

Puolassa vyöhykkeiden laajentaminen ja alavyöhykkeiden lisääminen heikensivät alkuperäistä aluekehitysideaa ja avasivat oven sijoittajavetoiselle vyöhykepolitiikalle. Suomen kannattaa rakentaa Itä-Suomessa mieluummin harvoja solmupisteitä, joissa on infra ja osaaminen, kuin kartalle ripoteltu etuverkko. - Älä anna sijoittajan muuttouhkailun ohjata sääntöjä

Kun paine kasvaa, helpoin ratkaisu on tehdä poikkeus. Se on myös nopein tie siihen, että kannustin laajenee ja lisäisyys katoaa. Ratkaisu on etukäteen julkaistut kriteerit ja automaattinen seurantamalli. - Mittaa vaikutuksia koko ajan, muuten uskottavuus katoaa

Puolan tarkastusviranomainen nosti esiin läpinäkyvyyden ja ohjauksen ongelmia. Suomen kannalta tämä tarkoittaa, että jos Itä-Suomeen luodaan erityisjärjestely, sen pitää tuottaa vuosittain julkinen vaikutusraportti: työpaikat, palkkasumma, investoinnit, yritysten määrä, vienti ja alihankintaketjun paikallisuus.

7) Suomeen sopiva Liettua plus -malli Itä-Suomeen

Jos tavoitteena on kääntää raja-alueiden romahdus kohti uutta investointia, Liettuan mallista voi ottaa rungon ja lisätä siihen suomalaiset reunaehdot.

- Veroetu avautuu vain, jos investointi, toiminnan sisältö ja työllisyys täyttyvät

- Ehtoihin liitetään pysyvyys, esimerkiksi työpaikkojen ylläpito tietyn ajan

- Kytke etu alueen osaamiseen, oppilaitosyhteistyö, koulutuspaikat, TKI, alihankinta

- Infra myönnetään kilpailulla ja vain hankkeisiin, joilla on uskottava sijoittaja ja työllisyysvaikutus

- Tee lisäisyystesti, miksi investointi tulisi juuri sinne ja juuri kannusteen takia

- Rakenna takaisinperintämekanismi ja julkinen raportointi heti alusta

Tällä tavalla suomalainen erityistalousaluekeskustelu saa faktapohjan, jonka avulla keskustelu siirtyy tunteista hyötyihin ja riskeihin. Itä-Suomen kannalta iso idea on, että kyse ei ole pelkästä verosta, vaan kokonaisuudesta, jossa investointi ja työpaikat muuttavat myös valtion menopuolta ja alueen elinvoimaa. YLE uutisoi 24.2.2026, että Valtioneuvoston kanslian mukaan Itä-Suomen erityistalousalueen valmistelu olisi loppusuoralla ja että esitys tulisi pian poliittiseen käsittelyyn.

Kiinan otti talousihmeeseensä mallia Irlannista

Kiinan SEZ-käynnistys rakentui ajatukselle rajatusta kokeilusta. Deng Xiaopingin ajan reformipolitiikassa SEZ-alueista tehtiin laboratorioita, joissa testattiin ulkomaisen pääoman houkuttelua, vientiä ja hallinnollisia uudistuksia ennen laajempaa käyttöönottoa. Yhdysvaltain kongressikirjaston oikeudellinen katsaus kuvaa, että keskeiset ensimmäiset alueet olivat Guangdongin provinssissa ja että vuonna 1979 annettiin direktiivi, joka valtuutti Guangdongin ja Fujianin edistämään kauppaa ja investointeja. Tämän jälkeen Guangdongin SEZ-sääntely hyväksyttiin elokuussa 1980. Samassa katsauksessa korostuu myös SEZ-mallin ydin, eli veroja, tuonti- ja vientimenettelyjä sekä infrastruktuuria muokattiin investoijille suotuisammiksi ja paikallistason hallinnolle annettiin tavanomaista enemmän päätösvaltaa talouspolitiikassa.

The Irish Times kirjoitti vuonna 2012 Kiinan silloisen varapresidentin Xi Jinpingin Irlannin-vierailusta ja erityisesti käynnistä Shannonin vapaakauppa-alueella.

Lehden mukaan Xi halusi korostaa Kiinan sitoutumista vapaakauppaan. Kiinan johdossa vapaakauppa yhdistyy vahvasti Shannonin Free Zoneen. Xi vieraili Shannonissa, jossa oli aiemmin käynyt jo vuonna 1980 Jiang Zemin, tuolloin valtion tuonti- ja vientihallinnon varaministeri ja myöhempi Kiinan kommunistisen puolueen pääsihteeri (1989–2002).

Kiinan silloinen ulkoministeri Yang Jiechi totesi vierailun jälkeen: ”Ensimmäisenä maana, joka perusti vapaakauppa-alueen, Irlannilla on paljon kokemusta tarjottavanaan avoimen talouden kehittämisestä.” Kiinalaisviranomaiset kertoivat ennen vierailua, että vuonna 1959 perustettu Shannonin vapaakauppa-alue toimi esikuvana Etelä-Kiinan erityistalousalueille, jotka vauhdittivat Kiinan talouskasvua.

Artikkelissa muistutettiin myös, että Kiinan entinen ylin johtaja Deng Xiaoping vieraili Shenzhenin erityistalousalueella 20 vuotta aiemmin, mikä antoi merkittävän sysäyksen uudistuksille. Shannonissa ovat vierailleet myös pääministerit Wen Jiabao ja Zhu Rongji sekä varapääministerit Huang Ju ja Zeng Peiyan.

Vierailun yhteydessä Xi tapasi myös Shannon Developmentin toimitusjohtajan Vincent Cunnanen.

Kiinaa koskevassa vaikuttavuusselvityksessä SEZ-ohjelman tulkitaan lisänneen ulkomaisia investointeja tavalla, joka ei selity vain yritysten siirtymisellä alueelta toiselle, ja paperissa todetaan myös, ettei kotimainen investointi näyttäisi syrjäytyvän. Tämä on huomioarvoinen havainto Suomeakin koskien, mikäli täällä pelätään, että alueellinen kannustin vain siirtäisi investointia maakunnasta toiseen.

Suomen neljä valintaa

Ensimmäinen valinta koskee kannustimen laatua. EU:n ja Liettuan mallit osoittavat, että veroetu voidaan sitoa investointikynnysarvoihin, vähimmäistyöllistämiseen ja aidosti alueella syntyvään toimintaan ja samalla kytkeä se valtiontukisääntöihin. Tämä rakenne vähentää riskiä, että järjestelmästä tulee pelkkä sijaintiin liimattu veroetu.

Toinen valinta koskee kilpailukykytekijöitä, jotka toimivat myös vähimmäisveron aikakaudella. EU:n vähimmäisvero yrityksille eli Pillar Two tarkoittaa, että suuret monikansalliset ja kotimaiset konsernit on verotettava vähintään 15 prosentin efektiivisen veroasteen mukaan kussakin maassa, jossa ne toimivat. Säännös astui voimaan useimmissa EU-maissa, Suomi mukaan lukien, vuodesta 2024 alkaen. Pillar Two heikentää suurille konserneille suunnattujen yhteisöveroleikkausten vetovoimaa, koska matala vero voidaan nostaa toisaalla lisäverolla. Siksi Suomen kannalta vaikuttavimmat elementit ovat usein verotuksen ulkopuolella: nopeutetut prosessit, yhden luukun palvelu, valmiiksi kaavoitettu ja sähköistetty teollisuus- ja datainfra, osaajapolut ja ennakoitava sääntely. Tämä on linjassa myös Puolan mallin kuvauksen kanssa, jossa verokannustimen rinnalla korostetaan infrastruktuuria ja post-investment care -toimintaa.

Kolmas valinta koskee kansallista hyötylogiikkaa. Komission vapaavyöhykeselvitys tarjoaa nimenomaan EU-argumentin, jonka mukaan pelkkä verotulomenetys ei ole lopullinen mittari. Joissakin tapauksissa henkilötuloverojen ja työllisyyden huomiointi muuttaa taseen plussalle. Tämä on poliittisesti tärkeää, koska Suomen sisäinen vastustus rakentuu usein ajatukselle, että erityiskohtelu on pois muualta, vaikka taloudellinen perusmekanismi on usein ulkomaisen pääoman houkuttelu ja sen synnyttämät kerrannaiset. Kiinan empiirinen SEZ-tulos antaa tälle lisäpohjaa.

Neljäs valinta koskee hallintoa ja valvontaa. EU- ja OECD-aineisto osoittaa, että väärinkäytön riskit ovat todellisia, jos valvontaa ei resursoida, ja että lainsäädäntö- ja toimeenpanoaukot voivat johtaa jälkikäteiseen takaisinperintään ja pitkiin riitoihin, kuten Madeiran tapauksessa. Suomelle tämä tarkoittaa, että jos erityistalousaluekokeilu käynnistetään, se kannattaa suunnitella alusta asti auditointikelpoiseksi. Tavoitteet ja mittarit määritellään etukäteen, tuen ehdot dokumentoidaan ja tullin, verohallinnon sekä rahanpesun torjunnan prosessit rakennetaan osaksi mallia, ei sen jälkeen.

Itäisen Suomen konkreettisessa tilanteessa piloteissa näkyy myös looginen työnjako. Imatra on rajaseudun matkailu- ja teollisuusrakenteen murroksessa ja Kajaani kytkeytyy datakeskittymän ja energia- ja innovaatiopolun ympärille. Tämä rakenne muistuttaa monien EU-alueiden tapaa erikoistua ja se vähentää riskiä, että kyse olisi yhden alan verokikkailusta. Komission selvityksessä korostetaan, että vapaa-alueiden tavoitteet vaihtuvat ja nykykontekstissa niiden on sopeuduttava esimerkiksi vihreän siirtymän ja geopoliittisten muutosten vaatimuksiin. TEM:n ohjelmapuheessa sama ajatus näkyy turvallisuus-, huoltovarmuus- ja saavutettavuuspainotuksina.

Lähteitä:

- European Commission: Free zones which are in operation in the customs territory of the Union and in which customs formalities and controls are in place, as of 30 August 2023

- European Commission (DG TAXUD), Ecorys: Study of the impact of free zones and proposals for guidelines on their future modernisation in light of the European Green Deal, final report

- European Commission: Free zones

- ESPON: European Special Economic Zones (2020) – Research spin-off project of “The World in Europe: Global FDI flows towards Europe (ESPON FDI)”

- European Commission (Competition Policy): Regional Aid

- EUR-Lex: Guidelines on regional State aid (2021/C 153/01)

- Finnish Ministry of the Interior: Situation at the eastern border

- Työ- ja elinkeinoministeriö: Itäisen Suomen ohjelma

- OECD: Transition Strategies for Finland’s Eastern and South-Eastern Border Regions

- Suomenmaa: Sulloiko hallitus erityistalousalueet mappi Ö:hön? – “Onhan se iso pettymys”, Harri Broman tilittää

- Kuntalehti: Imatra ja Kajaani ehdolla Itä-Suomen ohjelman erityistukialueiksi – TEM ja VM saavat lähiaikoina eteensä ohjelman muistion

- Yle: Imatran unelma pääsystä erityistalousalueeksi elää – pääministeri Petteri Orpo haluaa lisää ”rohkeita esityksiä”

- Trade.gov.pl (Ministry of Economic Development and Technology): The Polish Investment Zone: Benefits for Investors

- Ministry of Finance of the Republic of Lithuania: Tax Incentives for Investment and Innovations

- Ministry of the Economy and Innovation of the Republic of Lithuania: Kaunas Free Economic Zone investment exceeds €1.5 billion

- Agencia Tributaria: Canary Islands Special Zone – Corporation Tax

- European Commission (State aid): State Aid N 376/2006 – Spain – Zona Especial Canaria

- EUR-Lex: Commission Decision (EU) 2022/1414 of 4 December 2020 on aid scheme implemented by Portugal for Zona Franca da Madeira (ZFM)

- Verohallinto: General information about Pillar Two

- OECD & EUIPO: Trade in counterfeit goods and free trade zones

- FATF: Money Laundering vulnerabilities of Free Trade Zones

- World Free Zones Organization: China Daily: Irish player’s role in China’s economic success is lauded

- The Law Library of Congress: China’s Special Economic Zones

- ScienceDirect (Journal of Development Economics): The economic impact of Special Economic Zones

- Polish Investment and Trade Agency: Polish Investment Zone

- Polish Investment and Trade Agency: INVESTOR SUPPORT, Investor-support-in-the-Polish-Investment-Zone-2025 (PDF)

- European Commission: ANNEX to the decision on case SA.64284 (2021/N), POLAND, Regional aid map applicable from 01.01.2022 to 31.12.2027 (PDF)

- Najwyższa Izba Kontroli: Strefy niespecjalnie ekonomiczne

- Najwyższa Izba Kontroli: NIK o specjalnych strefach ekonomicznych

- Najwyższa Izba Kontroli: Specjalne Strefy Ekonomiczne (Łódź)

- InFor.pl, Dziennik Ustaw: Ustawa o wspieraniu nowych inwestycji

- ELI Polska: Rozporządzenie Rady Ministrów z dnia 28 sierpnia 2018 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji

- Oxford Academic, Journal of Economic Geography: The effects of special economic zones on employment and investment, a spatial panel modeling perspective

- Narodowy Bank Polski, NBP Working Papers: The effects of special economic zones on employment and investment, spatial panel modelling perspective (No 208)

- Sciendo, Miscellanea Geographica: The impact of Special Economic Zones on local labour markets in Poland

- Ministry of Finance of the Republic of Lithuania: Tax Incentives for Investment and Innovations

- Ministry of the Economy and Innovation of the Republic of Lithuania: EIMIN, Almost €12 million allocated to 7 municipalities for industrial zone development

- Ministry of the Economy and Innovation of the Republic of Lithuania: Ministry of the Economy and Innovation intends to restore the Kaunas Free Economic Zone

- Republic of Lithuania, Seimas e-law portal: Legal act text (corporate income tax relief conditions, 75% income rule, audit confirmation)

- Klaipėdos LEZ: Income tax exception became applicable for service companies

- Klaipėdos LEZ: Zero corporate tax rate extended to 10 years at Klaipeda FEZ